根據(jù)央行要求,中國支付清算協(xié)會于近期下發(fā)了《條碼支付業(yè)務(wù)規(guī)范》(征求意見稿),其中明確了支付機(jī)構(gòu)開展條碼業(yè)務(wù)需遵循的安全標(biāo)準(zhǔn),這是央行在2014叫停二維碼支付后,首次官方承認(rèn)二維碼支付地位。

兩年前曾被央行叫停 如今火到街邊攤

因存在一定的支付風(fēng)險隱患,2014年3月,央行發(fā)函叫停支付寶和騰訊的虛擬信用卡產(chǎn)品,同時叫停條碼(二維碼)支付等面對面支付服務(wù)。

2014年底,經(jīng)技術(shù)上的改進(jìn),部分銀行和第三方支付機(jī)構(gòu)著手研究二維碼支付。如今二維碼支付已被大家廣泛接受,街邊水果攤、早餐攤等小的街邊商販也可用二維碼支付買單。

定位于銀行卡支付的有益補(bǔ)充

此前,央行曾向支付清算協(xié)會、銀聯(lián)發(fā)函確認(rèn)二維碼支付地位。央行要求支付清算協(xié)會在前期相關(guān)工作基礎(chǔ)上,按要求,會同銀行卡清算機(jī)構(gòu)、主要商業(yè)銀行和支付機(jī)構(gòu)出臺條碼支付行業(yè)技術(shù)標(biāo)準(zhǔn)和業(yè)務(wù)規(guī)范,并在個人信息保護(hù)、資金安全、加密措施、敏感信息存儲等方面提出明確要求。

函件稱,線下條碼支付具有進(jìn)入門檻低、便捷等特點(diǎn),適用于對傳統(tǒng)POS收銀成本敏感的小商戶的日常小額交易,定位于傳統(tǒng)線下銀行卡支付的有益補(bǔ)充。

根據(jù)風(fēng)險驗證方式分級限額

意見稿要求,會員單位應(yīng)根據(jù)交易驗證方式的安全級別及《條碼支付技術(shù)安全指引》關(guān)于風(fēng)險防范能力的分級,對個人客戶條碼支付業(yè)務(wù)的交易進(jìn)行限額管理:

風(fēng)險防范能力達(dá)到A級,采用包括數(shù)字證書或電子簽名在內(nèi)的兩類(含)以上有效要素對交易進(jìn)行驗證的,由會員單位與客戶通過協(xié)議自主約定單日累計限額;風(fēng)險防范能力達(dá)到B級,采用不包括數(shù)字證書、電子簽名在內(nèi)的兩類(含)以上有效要素對交易進(jìn)行驗證的,同一客戶單個銀行賬戶或所有支付賬戶單日累計金額應(yīng)不超過5000元;風(fēng)險防范能力達(dá)到C級,采用不足兩類要素對交易進(jìn)行驗證的,同一客戶單個銀行賬戶或所有支付賬戶單日累計金額應(yīng)不超過1000元,且會員單位應(yīng)當(dāng)承諾無條件金額承擔(dān)此類交易的風(fēng)險損失賠付責(zé)任。

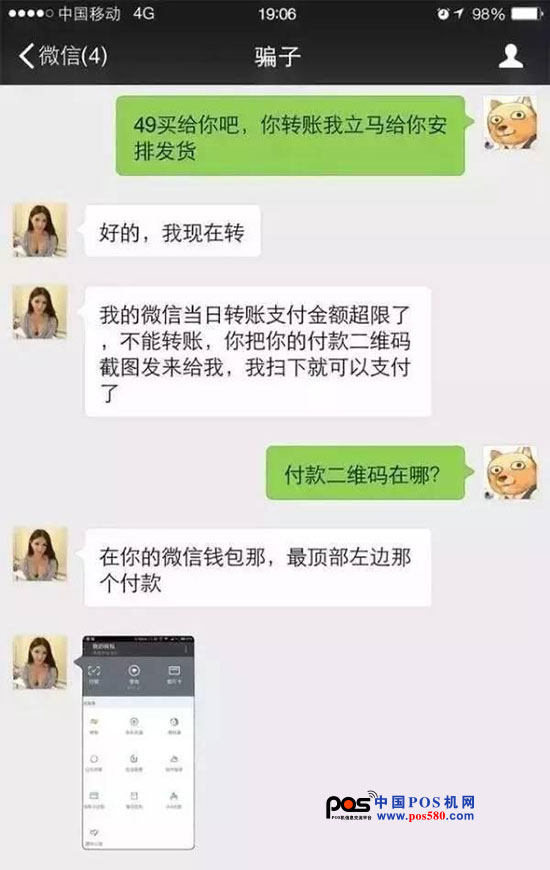

付款二維碼勿亂截圖發(fā)人!

雖然二維碼支付地位獲得了官方認(rèn)可,但安全性尚存一定隱患,有些不法分子盯上了它。比如隨意發(fā)微信截圖給朋友,就有可能使你傾家蕩產(chǎn)。這是怎么回事兒呢?下面以微信二維碼支付為例:

騙子通過這張付款二維碼截圖,輕松騙走了近1500元。明明是收款,怎么變成了付款呢?微信的付款條碼是我們在購買東西時,商家通過掃描此碼來完成交易的,是用來給別人錢的。有人并不清楚付款功能的作用,以為是向別人收錢用的。當(dāng)受害人發(fā)過二維碼之后,騙子就用掃碼器向他收款,他的錢就分三次被轉(zhuǎn)走了。

為什么騙子不一次過轉(zhuǎn)走1497元,而是分3次,每次499元呢?因為微信規(guī)定,在安全系統(tǒng)保護(hù)下,每筆小于1000元訂單無需驗證支付密碼。大額支付需要驗證密碼。所以,請大家切記, 微信付款二維碼勿亂截圖發(fā)人!

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

網(wǎng)2024年春節(jié)放假通知")