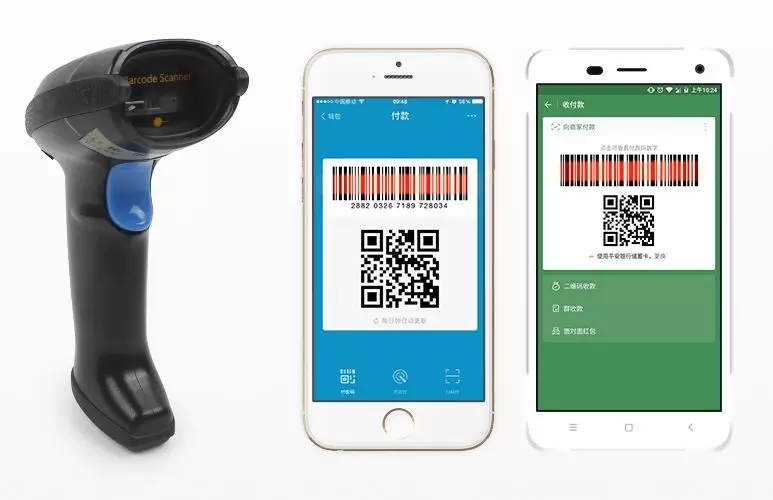

得益于央行的推進(jìn),過去的兩年里,聚合支付成為創(chuàng)業(yè)者的一片藍(lán)海。支付寶和微信支付合用一個條碼的場景遍布大街小巷。消費(fèi)者節(jié)省下的時間和交易成本,都促進(jìn)了社會資源的優(yōu)化利用。

中國有7000多萬的中小商戶,不僅數(shù)量繁多、品類蕪雜,而且大多數(shù)缺乏基礎(chǔ)支付知識和計算機(jī)部署能力,因此支付巨頭支付寶和微信支付開放了支付平臺給服務(wù)商,來為遍布中國的商戶提供移動支付技術(shù)服務(wù)支持。 可以說,移動支付在中國的繁榮,離不開大批服務(wù)商的努力。

行業(yè)迎來新挑戰(zhàn)

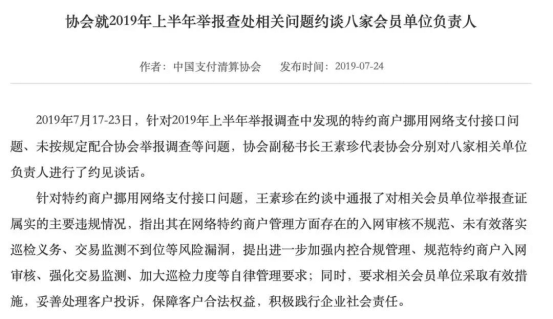

雖是紅海市場,支付行業(yè)依然面臨挑戰(zhàn)。一方面,正是因?yàn)槭袌龌馃?,所以給了一些機(jī)構(gòu)通過不正當(dāng)?shù)耐緩竭M(jìn)入支付市場的機(jī)會。支付清算協(xié)會也針對上半年非法挪用支付接口的亂象約談了8家支付機(jī)構(gòu)的負(fù)責(zé)人,支付行業(yè)的宏觀監(jiān)管日趨嚴(yán)格。

7月下旬,人民銀行副行長范一飛最近在會議上表示:支付監(jiān)管要持續(xù)從嚴(yán),要進(jìn)一步加強(qiáng)監(jiān)管服務(wù),優(yōu)化機(jī)構(gòu)服務(wù)能力。

另一方面,新興的人工智能技術(shù)不斷被應(yīng)用到支付場景中,指紋支付、聲紋支付到刷臉支付,新技術(shù)的蔓延總是能出乎我們的意料,迅速地滲透進(jìn)生活的方方面面。

行業(yè)監(jiān)管趨嚴(yán)、智能應(yīng)用不斷迭代,雙重作用下,支付行業(yè)正迎來一次革命性的轉(zhuǎn)折——刷臉支付開始普及。

移動支付未來路在何方?

根據(jù)第三方數(shù)據(jù)報告顯示,2019年第一季度我國移動支付市場交易份額達(dá)55.4萬億元,其中支付寶和微信支付占據(jù)了93.7%的份額。在中國移動支付市場中,兩大巨頭的一舉一動牽引著整體業(yè)態(tài)的走向。在巨頭的戰(zhàn)略布局中,我們可以窺見移動支付的未來。

支付寶很早即嘗試將人工智能與移動支付相結(jié)合,針對多樣化的線下場景,相繼打造無人商店、智慧零售等服務(wù),其中刷臉支付的應(yīng)用是其中至關(guān)重要的一環(huán)。

支付寶分別于去年12月和今年4月推出刷臉終端設(shè)備"蜻蜓一代"和“蜻蜓二代” 。同時,微信也不甘其后,于3月推出“青蛙”刷臉支付終端設(shè)備。“蜻蜓”與“青蛙”的共克共生,也是預(yù)示著兩家巨頭在刷臉支付領(lǐng)域激烈的競爭態(tài)勢。

刷臉支付帶來了什么?

傳統(tǒng)的條碼支付仍需消費(fèi)者掏出手機(jī)、點(diǎn)開支付APP、調(diào)亮手機(jī)亮度、展示給收銀員等步驟,一頓操作下來支付的效率并沒有太大提升。而在刷臉時代,超市商店大排長龍的現(xiàn)象將大大得到緩解。支付時人們連手機(jī)都不用攜帶,因此沒有電、沒有信號導(dǎo)致支付不順暢的問題也將不復(fù)存在。刷臉支付真正實(shí)現(xiàn)了人與銀行卡、電子錢包合一,使人們脫離其他支付媒介的束縛。

刷臉以其既方便快捷又新穎酷炫的優(yōu)勢,正越來越被廣大消費(fèi)者接受并喜愛,正如當(dāng)年的二維碼一樣,將以其新鮮強(qiáng)勢的姿態(tài)野蠻生長、占領(lǐng)市場。

而對于商家而言,刷臉支付帶來的效率提升可非一星半點(diǎn)。據(jù)研究統(tǒng)計,如果一家商場裝備一臺刷臉支付設(shè)備,實(shí)際收銀效率等于1.5個柜臺,可完成3個柜員的收銀工作。如果按每月3200元/人的人力成本計算,刷臉支付保守估計可以一年為大型商場節(jié)省近8064萬元的人力成本。

刷臉支付擁抱智能未來

毫無疑問,刷臉支付是大數(shù)據(jù)和人工智能時代的產(chǎn)物。同時,刷臉支付也將進(jìn)一步助力生活生產(chǎn)智能化,為智慧營銷賦能。

借助刷臉支付,消費(fèi)者在支付時的瞬間,3D人臉識別技術(shù)和大數(shù)據(jù)結(jié)合產(chǎn)生的清晰畫像就已完整呈現(xiàn)在商家的后臺。由此商家得以更有針對性地與目標(biāo)群體進(jìn)行互動,會員拉新更容易、活動發(fā)券轉(zhuǎn)化率更高,商業(yè)運(yùn)營將迎來全面智能升級。

而且,伴隨著5G的推廣應(yīng)用,更快、更穩(wěn)定的信息傳輸為刷臉支付賦予了新的生命力。萬物互聯(lián)時代,刷臉支付將迸發(fā)更加璀璨的火花。

2019年被媒體稱為刷臉支付爆發(fā)的元年,刷臉支付的風(fēng)口已擺在我們眼前。對于服務(wù)商而言,現(xiàn)在正是亟待開拓市場的黃金時間。

刷臉時代,未來已來。在刷臉浪潮中,創(chuàng)匠科技始終堅(jiān)持科技創(chuàng)新,為廣大服務(wù)商提供移動支付私有化獨(dú)立部署,對接支付寶、微信等刷臉支付終端。移動支付的未來,我們一起攜手奮進(jìn)。 據(jù)采集新手")

精英、探討前沿技術(shù)|新圳宇亮相202")

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

網(wǎng)2024年春節(jié)放假通知")