面對(duì)當(dāng)今市場(chǎng),凈利潤(rùn)暴跌的新大陸望向金融科技。

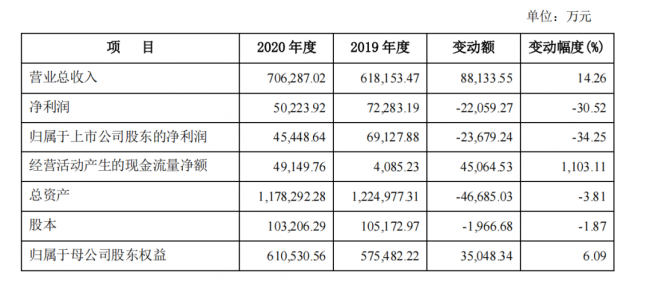

日前,新大陸(000997.SZ)發(fā)布2020年財(cái)報(bào)顯示,去年其營(yíng)業(yè)總收入為70.63億元,同比增長(zhǎng)14.26%,凈利潤(rùn)達(dá)50.23億元,同比跌幅超30%。

去年疫情的反復(fù)持續(xù)使得POS線下業(yè)務(wù)面臨壓力,金融相關(guān)行業(yè)公司皆遭遇寒冬。除疫情外,新大陸大幅虧損亦與市場(chǎng)變化有關(guān),財(cái)報(bào)數(shù)據(jù)表明,新大陸或許正在苦苦尋找“新大陸”。

01

POS界龍頭調(diào)轉(zhuǎn)方向

近年來,國(guó)內(nèi)傳統(tǒng)硬件市場(chǎng)競(jìng)爭(zhēng)趨向飽和,利潤(rùn)空間受到壓縮,POS界曾經(jīng)的龍頭企業(yè)新大陸首當(dāng)其沖。

據(jù)財(cái)報(bào)顯示,2020年公司全年智能pos、智能收銀機(jī)、標(biāo)準(zhǔn)POS、新型掃碼POS等產(chǎn)品合計(jì)銷量超過880萬臺(tái),而該項(xiàng)數(shù)據(jù)在2018年則為1300萬臺(tái)。面對(duì)國(guó)內(nèi)市場(chǎng)變化,新大陸戰(zhàn)略之一或?yàn)殚_拓海外市場(chǎng)。新大陸稱,報(bào)告期內(nèi)支付設(shè)備海外出貨量超100萬臺(tái),同比增長(zhǎng)58%。

2020年,新大陸物聯(lián)網(wǎng)設(shè)備集群營(yíng)收同比下降1.19%,作為核心業(yè)務(wù)的pos機(jī)業(yè)務(wù)存在隱憂,促使其展露出戰(zhàn)略調(diào)整的跡象。

據(jù)財(cái)報(bào)顯示,新大陸或轉(zhuǎn)向加碼以支付服務(wù)及金融科技為主要內(nèi)容的商戶運(yùn)營(yíng)服務(wù)。報(bào)告期內(nèi),其商業(yè)運(yùn)營(yíng)服務(wù)集群總營(yíng)收達(dá)39.75億元,同比增長(zhǎng)26.50%,增長(zhǎng)幅度在其主要業(yè)務(wù)集群中居最。

2020年全年,新大陸支付服務(wù)交易量超2.8萬億,同比增長(zhǎng)62.76%,交易筆數(shù)達(dá)46.9億,而其中,掃碼支付占比達(dá)87.59%。在總營(yíng)收結(jié)構(gòu)中,電子支付產(chǎn)品及信息識(shí)讀產(chǎn)品營(yíng)收占總營(yíng)收比重為30.38%,較去年上升超4%。新大陸支付業(yè)務(wù)體現(xiàn)出廣泛、小額、高頻的特點(diǎn),超85%交易流水來自小微商戶。

在金融科技業(yè)務(wù)上,新大陸服務(wù)客戶超34萬戶,同比增長(zhǎng)95.79%,全年放貸余額達(dá)60.59億元,同比增長(zhǎng)14.55%,管理資產(chǎn)余額累計(jì)38.10億元,同比增長(zhǎng)18.32%。

02

起步小微的金融科技

依托在小微商戶的支付行業(yè)經(jīng)驗(yàn),新大陸在金融科技布局上的主要用力點(diǎn)亦面向小微商戶。目前,其業(yè)務(wù)分為自營(yíng)放貸及助貸業(yè)務(wù),主要產(chǎn)品為綜合消費(fèi)貸、小微經(jīng)營(yíng)貸及網(wǎng)商微貸。

回顧新大陸金融業(yè)務(wù)風(fēng)控?cái)?shù)據(jù),其2017~2019年不良率分別為0.21%、3.49%及2.57%,而去年不良率則為2.08%。疫情下卻未走高,或與其收縮自營(yíng)放貸比例,加大助貸業(yè)務(wù)投入有關(guān)。

此外,發(fā)展助貸模式亦使新大陸資產(chǎn)結(jié)構(gòu)發(fā)生眾多變化。其中,應(yīng)收款項(xiàng)達(dá)1.71億元,同比增長(zhǎng)27.2%,是向合作機(jī)構(gòu)繳納金融服務(wù)保險(xiǎn)金所致;發(fā)放貸款及墊款較上年減少72.32億元,減幅32.59%,經(jīng)營(yíng)活動(dòng)產(chǎn)生現(xiàn)金流量?jī)纛~較上年同期增加45.06億元,增幅1103.11%,為自營(yíng)放貸收縮后收回貸款本息所致;手續(xù)費(fèi)支出較上年增加6.35億元,增幅99.27%,為助貸模式下為合作方分潤(rùn)所致。

目前,新大陸金融板塊擁有三張牌照,分別為互聯(lián)網(wǎng)小貸牌照、支付牌照和商業(yè)保理牌照。在財(cái)報(bào)中,新大陸稱其金融科技業(yè)務(wù)以小微金融為主要方向,為金融機(jī)構(gòu)和商戶服務(wù)機(jī)構(gòu)提供一站式小微金融全流程解決方案。

據(jù)企查查顯示,新大陸旗下經(jīng)營(yíng)網(wǎng)絡(luò)小額貸款業(yè)務(wù)的網(wǎng)商小貸注冊(cè)資本金仍為5億元。2020年11月網(wǎng)絡(luò)小貸新規(guī)發(fā)布后,監(jiān)管部門規(guī)定網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司注冊(cè)資本不能低于10億元,可見新大陸尚未作出調(diào)整。為繼續(xù)加碼金融科技,發(fā)展消費(fèi)金融業(yè)務(wù),合規(guī)化對(duì)于新大陸來說無疑十分重要。

值得注意的是,新大陸在財(cái)報(bào)中對(duì)公司定位描述亦在發(fā)生變化。2019年財(cái)報(bào)中,新大陸稱,公司為從物聯(lián)網(wǎng)終端、系統(tǒng)平臺(tái)到大數(shù)據(jù)應(yīng)用全產(chǎn)業(yè)鏈的數(shù)字化服務(wù)商,期望打造數(shù)字商業(yè)為核心的數(shù)字化生態(tài)系統(tǒng)。

而此次財(cái)報(bào)中,新大陸則重點(diǎn)延申了“數(shù)字化生態(tài)系統(tǒng)”的具體內(nèi)涵,稱該系統(tǒng)可提供“支付+”、“數(shù)字身份認(rèn)證+”全場(chǎng)景解決方案。

智新時(shí)代|2024")

POS")

銀聯(lián)支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

POS機(jī)網(wǎng)2024年春節(jié)放假通知")